资质

液氨:市场“跌跌不休” 探底之路持续

更新时间:2019-05-23 关注:1102

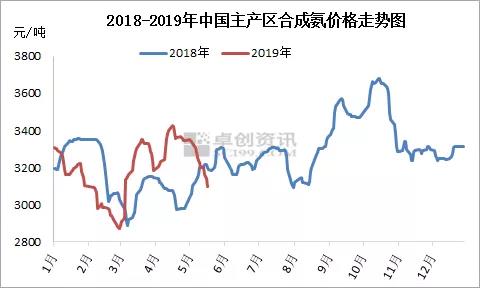

[导读] 从月初至今,液氨市场价格经过节后短暂反弹之后,快速进入下行通道。据卓创资讯统计,现主产区液氨市场价格由月初的3350元/吨跌至3097元/吨,跌幅达到7.55%。

两湖地区是磷复肥重要生产基地,仅湖北地区磷肥产能达到1030万吨,占磷肥总产能的40%左右。去年同期,磷肥企业磷酸二铵出口订单火爆,基本持续到6月份左右,企业开工率**持高位。而今年随着国内需求减弱,企业销售重心转向出口,集港量增加,但国际价格低于内贸价格,部分企业尚未接出口订单。一方面印度肥料部可能在5月底或6月初新政府成立后减少肥料补贴。另一方面中美贸易局势也使汇率频繁波动,部分国际进口商放缓了进口速度,使二铵出口难度增加。

磷肥企业停车检修计划陆续提上议事日程,部分企业已停车检修或对外发布后期停车检修计划,大峪口、兴发、新洋丰等均有部分装置停车检修,对液氨的需求呈现萎缩态势,对业内人士心态形成打压。据卓创资讯统计,5月初,湖北地区现金价格在3200-3250元/吨,截至目前,主流现金价格已跌至2700-2750元/吨,低端价格跌幅达到15.63%。而去年同期主流现金价位在3030-3080元/吨,同比跌幅达到10.89%。

复合肥方面夏季玉米备肥逐步进入尾声,局部补货零星成交;多数肥企灵活调整生产,装置轮流检修,生产开工率略有下滑。据卓创资讯统计,截至目前,复合肥企业开工率降至43%左右,而上个月开工率维持48.53%,下调5个百分点。

另一重要原因是国内尿素市场交投氛围欠佳,工农业需求衔接不畅,厂家预收订单扫尾,新单跟进不足。部分中间商变现心理浓厚,出货意愿增强。据卓创资讯统计数据显示,5月初小颗粒尿素主产区均价为2044元/吨,截止到目前已回落至1958元/吨,跌幅达到4.21%,且后期仍有下行的可能,对液氨市场形成拖累。

近期生产企业突发状况不断,各地有联产企业临时增量,对本已脆弱的市场无疑雪上加霜。现阶段报价接连下滑,下游接货愈发谨慎,除刚性需求之外,暂无补库意愿。企业出货不畅,相互压价明显,市场有形成恶性循环之势。

短期市场仍无利好因素支撑,下游需求仍有收紧预期,卓创预计5月底之前市场或难以好转,局部市场探底之路仍将持续。后期利润空间的进一步压缩,部分联产企业停车检修或减量生产计划提上议事日程。随着货源供应的收紧,6月份液氨市场低端价格或存反弹的预期。